Construye hoy tu libertad: El mapa definitivo de los Planes Personales de Retiro (PPR)

El futuro no es un lugar al que vamos, es un proyecto que construimos hoy.

A lo largo de la vida, vamos construyendo un patrimonio que nos ayudará a lograr la libertad financiera. El patrimonio está integrado por un portafolio de distintos vehículos financieros como lo son, inversiones, ahorro bancario, bienes raíces, seguros de ahorro, seguros de vida, planes personales de retiro, planes privados de pensiones, seguros de gastos médicos mayores, seguros de daños, seguros de responsabilidad civil, afore y vehículos.

Pensar en el retiro no es un acto de vejez; es el mayor gesto de amor propio y libertad que puedes tener con tu «yo» del mañana. Imagina despertar dentro de unos años con la certeza de que tu tranquilidad financiera está totalmente asegurada, no por el gobierno ni por una empresa, sino por ti mismo con las decisiones inteligentes que tomaste a tiempo.

Asegúrate de que tendrás dinero suficiente para cuando quieras ser complemtamente libre de perseguir cualquier objetivo o realizar cualquier actividad, independientemente de si te genera ingresos o no.

Así que, planificar tu retiro es una de las decisiones más importantes que tomarás en tu vida, porque el «retiro» no solo marcará el cierre de tu etapa laboral, sino que marcará el inicio de tu etapa en la nueva longevidad, que es cuando decidas disfrutar los años que te queden por vivir sin trabajar por dinero para subsistir. Así que decide desde hoy, cómo te prepararás para vivir ese futuro con bienestar, libertad financiera y plenitud.

Para lograr esa paz, la legislación mexicana ofrece una de las herramientas financieras más potentes y subestimadas: el Plan Personal de Retiro (PPR).

A continuación, encontrarás un detallado desglose con precisión legal y sencillez financiera de cómo funciona este escudo de protección para tu futuro, sustentado estrictamente en el marco normativo vigente.

¿Qué es un Plan Personal de Retiro (PPR)?

Un Plan Personal de Retiro es una cuenta de inversión a largo plazo diseñada exclusivamente para acumular capital con atractivos beneficios fiscales.

Un PPR sirve para crear un patrimonio específico de cara a la etapa de jubilación.

A diferencia de los fondos de ahorro tradicionales, un PPR tiene como objetivo construir un fondo totalmente personal, privado e independiente, que pueda complementar e incluso superar lo que obtengas con la pensión de la seguridad social, tu Afore.

Su gran atractivo radica en que cuenta con incentivos fiscales únicos otorgados por el Estado para motivar a los ciudadanos a asegurar su propia vejez. Esto lo convierte en un ahorro estratégico y constante.

Se puede entender que el PPR es el hermano mayor de la Afore, porque es un ahorro privado con beneficios fiscales tanto durante la etapa de acumulación como a partir de los 65 años. Y que al recibirlo, tu decidirás cómo lo gastas aun con beneficios fiscales y no estará sujeto a decisiones del gobierno para los montos de pensión asignados.

¿Por qué planificar el retiro ahora?

Quizá consideres que llegar a los 65 años es muy lejano y que puedes empezar después. Pero cada día que pasa, estás perdiendo beneficios fiscales y la oportunidad de crecer tu dinero. Porque el tiempo, es tu mejor aliado cuando se trata de ahorrar y mientras más pronto empieces, más fácil será alcanzar tus metas.

Imagínate a los 65 años, en un punto crucial en tu vida, no importa lo que estés haciendo, ni el lugar dónde estés. lo importante es que dado lo que hoy eres y lo que hoy tienes, veas en tu imaginación, si estás disfrutando o si tienes preocupaciones y carencias financieras.

Lo ideal sería que te visualizaras a los 65 años con un futuro lleno de posibilidades y sin preocupaciones.

El verdadero éxito no está en lo que logres ahorrar, sino en cómo lo gestionas desde hoy para vivir en tu futuro la vida que diseñes.

Planificar tu futuro no es solo una decisión financiera ni patrimonial, es una decisión de vida. Significa tomar el control de tu futuro en lugar de dejar que las circunstancias futuras te controlen.

Planificar tu futuro significa tener la libertad de elegir cómo quieres vivir sin comprometer tu calidad de vida, sin depender de nadie más ni de vivir en angustia permanente.

Origen e historia: ¿Desde cuándo son una figura fiscal?

Los Planes Personales de Retiro nacieron formalmente como figura fiscal en México con la profunda reforma a la Ley del Impuesto sobre la Renta (LISR) publicada en el Diario Oficial de la Federación a finales de 2001, entrando en vigor el 1 de enero de 2002.

El origen de estos planes responde a una realidad demográfica y económica global: la transición de los sistemas de pensiones de «beneficio definido» (donde el Estado o la empresa garantizaban una pensión fija) a sistemas de «contribución definida» (donde cada trabajador ahorra en su propia cuenta individual).

Al notar que las pensiones básicas serían insuficientes para mantener la calidad de vida de la población, el Gobierno Federal creó la figura del PPR, originalmente en el artículo 176 y hoy reubicada en el artículo 151 de la LISR, para dar un alivio fiscal inmediato a quienes decidieran ahorrar por su cuenta.

El artíclo 151 define lo que es un PPR.

«Se consideran planes personales de retiro, aquellas cuentas o canales de inversión, que se establezcan con el único fin de recibir y administrar recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, siempre que sean administrados en cuentas individualizadas por instituciones de seguros, instituciones de crédito, casas de bolsa, administradoras de fondos para el retiro, sociedades distribuidoras integrales de acciones de fondos de inversión o sociedades operadoras de fondos de inversión con autorización para operar en el país, siempre que obtengan autorización previa del Servicio de Administración Tributaria y cumplan los requisitos y las condiciones para mantener su vigencia, en los términos que para tal efecto establezca dicho órgano

desconcentrado mediante reglas de carácter general.»

El marco legal: Las leyes y tus cuatro superpoderes fiscales

El verdadero motor de un PPR se encuentra en la Ley del Impuesto sobre la Renta (LISR). Esta ley te otorga tres beneficios fiscales masivos que aceleran el crecimiento de tu dinero, aplicados con el siguiente rigor técnico:

1. Deducción Inmediata (Artículo 151, Fracción V de la LISR)

Cada año, el dinero que aportas a tu PPR se resta directamente de tus ingresos acumulables antes de calcular tus impuestos, es porque el PPR es deducible de impuestos.

En la práctica, de acuerdo con el artículo 151, fracción V de la LISR, el Servicio de Administración Tributaria (SAT) aplica este beneficio permitiéndote restar tus aportaciones del año para disminuir tu base gravable.

Como resultado, la tasa del impuesto disminuye y el SAT te devolverá una parte de ese dinero en tu declaración anual (hasta un 35% de lo aportado, dependiendo de tu nivel de ingresos).

- La aplicación exacta y su independencia: Este mismo artículo determina que puedes deducir hasta el 10% de tus ingresos anuales brutos, topado a un máximo de 5 Unidades de Medida y Actualización (UMA) anualizadas, que para el año de 2026 equivalen a $213,973 pesos.

- Lo más atractivo de esta regla se encuentra en el último párrafo del artículo 151 de la LISR, el cual aclara que este límite para el retiro es completamente independiente y adicional al tope general del 15% (o 5 UMA) que aplica para el resto de tus deducciones personales ordinarias (como seguros de gastos médicos mayores, honorarios médicos, dentales, psicólogos, gastos funerarios y colegiaturas). Esto significa que tu ahorro para el retiro cuenta con un «carril fiscal exclusivo«, permitiéndote maximizar tus devoluciones de impuestos sin sacrificar tus deducciones de salud y bienestar familiar.

2. No Retención / Diferimiento Fiscal (Artículo 151 y Artículo 54 de la LISR)

En una cuenta de inversión ordinaria, las instituciones del sistema financiero están obligadas por el artículo 54 de la LISR a calcular, retener y enterar al SAT un impuesto provisional sobre los intereses y rendimientos brutos que generas, descontándolo de tu saldo de forma periódica. Sin embargo, al operar un PPR bajo las reglas de excepción del artículo 151 de la LISR, los fondos quedan blindados contra dicho mecanismo. Al eliminarse la retención obligatoria del artículo 54, el dinero crece libre de gravámenes intermedios, permitiendo que el 100% de las ganancias se reinvierta de inmediato para generar un efecto de interés compuesto masivo a lo largo de las décadas.

3. Exención Total (Artículo 93, Fracción XXI de la LISR)

El premio final a tu constancia llega a la edad de retiro. Con base en el artículo 93, fracción XXI de la LISR, si decides retirar tu dinero al cumplir los 65 años de edad, ya sea en una sola exhibición o mediante rentas vitalicias, el capital acumulado y todas tus ganancias gozan de una exención de impuestos.

- La aplicación exacta: La ley aplica este beneficio exentando del pago de ISR un monto equivalente a hasta 90 UMA anualizadas por cada año de exención si se cobra en una sola exhibición, lo que equivale para 2026 a $3´851,517 pesos. Esto se traduce en montos millonarios que van directo a tu bolsillo, totalmente libres de impuestos.

- Además, bajo una jurisprudencia y criterio vigentes de la Suprema Corte de Justicia de la Nación (SCJN), en respeto al principio de equidad, las mujeres pueden ejercer este derecho de exención total a partir de los 60 años de edad. Pero siempre es importante revisar las condiciones generales del contrato del PPR para evitar errores o confusiones ya que debes apegarte al plazo contratado para contar con todos los beneficios de tu PPR.

4. Un beneficio crucial: Exención del impuesto al capital del 0.9%

Un dato técnico fundamental que suele pasar desapercibido es la retención anual sobre el capital invertido en el sistema financiero tradicional. El Artículo 24 de la Ley de Ingresos de la Federación (LIF) establece una tasa de retención del 0.90% sobre el principal o capital (aplicable sobre el saldo promedio diario de la inversión) para instrumentos convencionales como los pagarés bancarios o los Cetes. Esta tasa representa un incremento frente al 0.50% que se aplicaba hasta el año 2025.

En los Planes Personales de Retiro, afortunadamente esta retención del 0.90% NO aplica.

De acuerdo con las reglas de operación de la LISR, el marco legal protege estas cuentas especiales para que tu capital semilla no sufra ninguna erosión fiscal mientras se encuentra en la etapa de acumulación. Al quedar suspendida la aplicación del Artículo 24 de la LIF sobre estos fondos especializados, el SAT no te quita esos $9,000 pesos anuales por cada millón invertido, logrando que cada centavo de tu capital trabaja exclusivamente para ti.

¿Qué sucede si retiro mi ahorro del PPR o si fallezco antes de cumplir 65 años?

El artículo 151 Fracción V de la LISR en su último párrafo, establece qué procede.

Cuando los recursos invertidos en las subcuentas de aportaciones complementarias de retiro, en las subcuentas de aportaciones voluntarias o en los planes personales de retiro, así como los rendimientos que ellos generen, se retiren antes de que se cumplan los requisitos establecidos en esta fracción, el retiro se considerará ingreso acumulable en los término del Capítulo IX de este Título.

En el caso de fallecimiento del titular del plan personal de retiro, el beneficiario designado o el heredero, estarán obligados a acumular a sus demás ingresos del ejercicio, los retiros que efectúe de la cuenta o canales de inversión, según sea el caso.

Regímenes Fiscales para el PPR

A diferencia de los fondos de ahorro tradicionales, un PPR tiene como objetivo complementar la pensión de la seguridad social (Afore) o construir un fondo totalmente personal, privado e independiente.

Su gran atractivo radica en que cuenta con incentivos fiscales únicos otorgados por el Estado para motivar a los ciudadanos a asegurar su propia vejez.

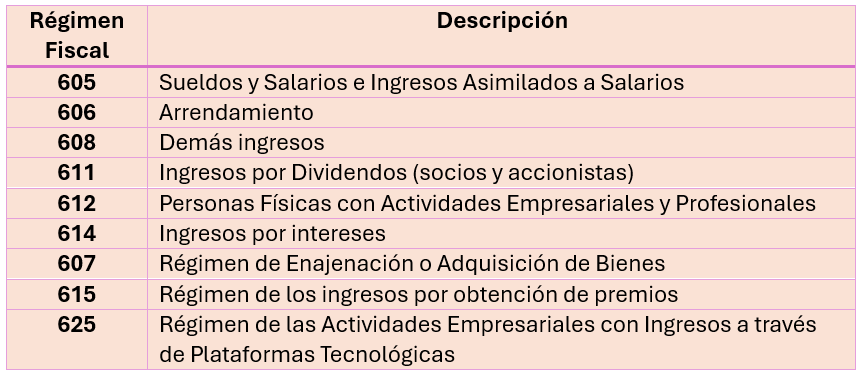

Para contratar un PPR, el asegurado debe tener cualquiera de estos regímenes fiscales del catálogo del SAT:

Y los pagos realizados deben hacerse directamente por la persona titular del PPR por medio de tarjeta bancaria o clabe a nombre del titular.

Los comprobantes fiscales deben tener la clave de uso D09 Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones.

La clave de uso es la que permite la deducibilidad de impuestos de acuerdo con la Ley del Impuesto sobre la Renta (LISR).

Lo que debes saber para tomar el control de tu futuro

Para que un PPR sea exitoso y verdaderamente juegue a tu favor bajo el cobijo de la ley, considera estos tres pilares prácticos:

- La magia del interés compuesto: El tiempo es más importante que el monto. Empezar a los 25 años con aportaciones pequeñas genera un patrimonio mucho mayor al llegar a los 65 que empezar a los 45 con aportaciones grandes. Deja que las matemáticas trabajen por ti.

- Flexibilidad y portafolios: Los PPR modernos no son estáticos. Te permiten invertir en renta fija (deuda pública), renta variable (acciones de empresas globales a través de índices como el S&P 500) o portafolios indexados en dólares o UDIs para proteger tu dinero de la inflación.

- La regla de la permanencia (Artículo 142, Fracción XVIII de la LISR): Recuerda que el beneficio fiscal es un pacto de largo plazo con tu futuro. Con base en el artículo 142, fracción XVIII de la LISR, si retiras el dinero antes de cumplir los 65 años, el SAT penalizará la acción considerando ese retiro anticipado como un ingreso acumulable para tu ejercicio fiscal. Bajo este supuesto, el artículo obliga a la institución financiera a retenerte de forma provisional el 20% sobre el monto total retirado, y deberás acumular el resto a tus demás ingresos en la declaración anual, pagando el impuesto correspondiente.

- Excepción para RESICO (Artículo 113-E de la LISR): Es fundamental precisar que si tributas bajo el Régimen Simplificado de Confianza (RESICO), el artículo 113-E de la LISR determina que calculas tus impuestos sobre ingresos brutos sin deducción alguna. Por lo tanto, si eres RESICO puro, no podrás hacer deducible tu PPR bajo el artículo 151; sin embargo, un PPR sigue siendo una herramienta extraordinaria para ti debido al diferimiento del artículo 54 y la exención total del artículo 93. Tu dinero crecerá rápido y libre de impuestos.

Como puedes darte cuenta, el PPR es un fondo intocable, destinado a proteger la dignidad de tu vejez.

Mirar hacia el futuro con optimismo requiere estrategia. Un Plan Personal de Retiro no es un gasto, es la inversión más rentable de tu vida porque el rendimiento final es tu propia libertad.

Información complementaria del 0.90%

El Artículo 24 de la Ley de Ingresos de la Federación (LIF) no se limita únicamente a Cetes o pagarés bancarios tradicionales. Esta retención del 0.90% también se aplica a los fondos de inversión.

La ley está redactada para abarcar a todo el sistema financiero en su conjunto. Las reglas operan de la siguiente manera para cada tipo de instrumento.

1. Fondos de Inversión en Instrumentos de Deuda

Si inviertes en un fondo de inversión que compra bonos de gobierno, Cetes o deuda corporativa, la operadora del fondo calcula diariamente el valor de las acciones del fondo. Con base en los artículos 54 y 135 de la LISR, la institución financiera aplica la retención del 0.90% sobre el capital promedio diario que mantiene el fondo. En la práctica, esto reduce de manera directa el rendimiento neto que el fondo te deposita.

2. Fondos de Inversión de Renta Variable (Acciones)

En los fondos de inversión que compran acciones de empresas, el tratamiento se divide según el origen de la ganancia:

- Sobre el Capital: La retención del 0.90% de la LIF no se aplica sobre las fluctuaciones de precio de las acciones (plusvalías). El dinero invertido en acciones no genera «intereses», por lo que no entra en la categoría del artículo 135 de la LISR. Su impuesto correspondiente es del 10% sobre la ganancia real y se paga únicamente al vender las acciones.

- El componente de Deuda: Casi todos los fondos de renta variable mantienen un pequeño porcentaje de su capital en instrumentos de deuda líquida (efectivo en reporto o Cetes) para enfrentar retiros de los clientes. Sobre este pequeño porcentaje de deuda dentro del fondo, sí se aplica de forma proporcional el 0.90% de retención.

El Blindaje Definitivo del PPR

Al operar bajo el amparo de un Plan Personal de Retiro, las excepciones del Artículo 151 de la LISR suspenden la aplicación del Artículo 24 de la LIF en su totalidad. Esto significa que sin importar si tu PPR está invertido en un fondo de deuda, en un fondo de acciones (renta variable) o en portafolios indexados, la retención del 0.90% queda completamente en cero.

¿Por qué contratar un PPR?

- Complementa tu AFORE, especialmente si deseas más control y flexibilidad.

- Maximiza tu ahorro fiscal mientras trabajas, reduciendo tu pago anual de ISR.

- Potencial de crecimiento superior, gracias a rendimientos compuestos y diversificación.

- Respaldo ante incapacidad o fallecimiento, mediante el seguro de vida incluido en el PPR.

Un PPR es una herramienta inteligente para construir un retiro sólido, flexible y fiscalmente eficiente. Te permite aprovechar beneficios legales, maximizar rendimientos y complementar tu AFORE con mayor control sobre tu futuro.

Cuenta con nosotros

Bien dicen algunos especialistas que muchas decisiones son tomadas con base en los sentimientos y la intuición, pero serán mejores decisiones si son tomadas con premisas de análisis de información con perspectiva estratégica y de riesgo.

Al final de cuentas, seremos capaces de avanzar en nuestros objetivos financieros transitando por los altibajos de los efectos globales y locales, por lo que al final del tiempo, tendremos rendimientos positivos en el largo plazo y sobre todo, contaremos con un patrimonio.

En Kallímeros proporcionamos los elementos y herramientas para que logres tu bienestar financiero, mediante la asesoría profesional y personalizada de coaches, asesores y agentes profesionales, con la preparación que requieres para que cuentes con un respaldo certero en temas de protección, acumulación, retiro y salud.

Copyright © La autora es Patricia Luna Arredondo, coach ontológico y asesora profesional de seguros con cédula profesional de riesgos personales ante la CNSF. Es fundadora de Kallímeros y una apasionada del diseño de futuros con prevención, estrategia y bienestar patrimonial. Como especialista en Protección Financiera Integral 4D, su propósito de vida es guiar a las personas y a las familias hacia una estabilidad económica duradera, enseñándoles a respaldar, proteger y blindar su futuro frente a cualquier imprevisto. Para esto, combina la educación financiera con las herramientas e instrumentos de seguros más eficientes del mercado, creando trajes a la medida de cada necesidad. Su enfoque integral no solo busca proteger el dinero, sino empoderar a sus clientes a través del conocimiento, transformando los riesgos personales en planes de vida seguros y alcanzables.